In materia di trasporto di rifiuti, la redazione del Formulario di Identificazione Rifiuti (“FIR”) in modo incompleto o inesatto determina l’applicazione di sanzioni sia penali che amministrative a carico del trasgressore, non potendosi invocare la depenalizzazione ex D. Lgs. n. 205/2010 a seguito di una recente sentenza della Corte di Cassazione. Osserviamo la natura del FIR e il relativo sistema sanzionatorio, come avviene oggi il tracciamento dei ciclo di vita dei rifiuti prodotti in Italia e il contenuto della Sentenza n. 7950 che prescrive l’applicazione delle sanzioni su entrambe i piani considerati.

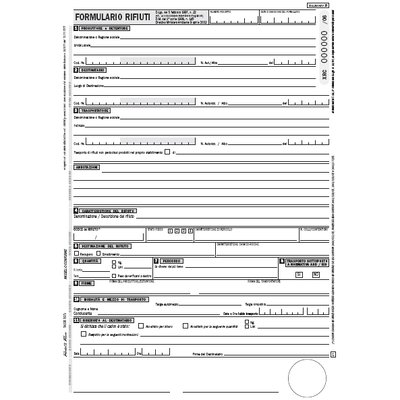

Che cos’è il FIR?

Il Formulario di identificazione[1] dei rifiuti rappresenta un documento che il Produttore [2] del rifiuto compila in occasione della sua movimentazione, ed in particolare nel momento in cui Egli intende e/o deve inviarlo agli impianti di destinazione prescelti, di recupero oppure di smaltimento.

Ad esso si affianca il c.d. “Registro di Carico e Scarico” [3] (“RCS”), il quale viene utilizzato per attestare l’assunzione della responsabilità sul rifiuto (operazione di “carico”), e, successivamente la sua decadenza (operazione di “scarico”): la sua compilazione deve necessariamente precedere e rimane propedeutica a quella del Formulario.

Assieme al Modello Unico di Dichiarazione Ambientale (“MUD”, ex Legge n. 70/1994, da compilare, per l’anno 2017, entro il prossimo 2 Maggio, con l’indicazione della quantità e qualità dei rifiuti prodotti lo scorso anno), Registri e Formulari (le cui informazioni devono essere rese disponibili per i controlli in qualsiasi momento), costituiscono il c.d.”Modello cartaceo” con cui viene delineato il ciclo di vita del rifiuto, dal momento della sua produzione sino a quello di recupero oppure smaltimento, al fine di favorire il controllo da parte delle Autorità competenti.

Tale modello si affianca a quello informatico del SISTRI (Sistema Informatico di Tracciabilità dei Rifiuti, istituito con DM Ambiente nel Dicembre del 2009), avente ad oggetto esclusivamente il tracciamento dei rifiuti speciali pericolosi prodotti da aziende con più di 10 Dipendenti (a seguito del DM Ambiente 24 Aprile 2014).

Il tracciamento del ciclo di vita dei rifiuti nel 2017.

Ognuna di queste Aziende (il Ministero dell’Ambiente stima una numerosità pari a 70.000), secondo la normativa vigente, deve riportare le annotazioni in merito ai rifiuti originati dai propri processi produttivi, sia con il primo che con il secondo modello, dando luogo al c.d. regime di “doppio binario”.

Ricordato che il Legislatore prevedeva, per i soggetti chiamati ad applicare le procedure del Sistema informatico l’esonero circa la compilazione di Registri e Formulari, al contrario, sin dall’origine del SISTRI e contravvenendo a tale indicazione, il regime di doppio binario venne costantemente protratto di anno in anno.

Anche per il 2017, con il DL n. 244 del 30 Dicembre 2016, viene previsto un ulteriore periodo di “doppio binario”.

In pratica tali Operatori saranno obbligati ad attuare il modello “cartaceo” in coabitazione con quello “informatico” per tutto l’anno corrente, ovvero continuare a compilare il registro di carico e scarico, il formulario di identificazione rifiuti assieme alla compilazione delle c.d. Schede SISTRI ad essi corrispondenti (Scheda SISTRI – Area registro cronologico e Scheda SISTRI – Area movimentazione), e trasmettere la dichiarazione annuale mediante il Modello Unico.

Aspetti sanzionatori

Le sanzioni per violazione delle prescrizioni relative alla corretta tenuta del FIR sono simili a quelle del RCS. Qualora i rifiuti oggetto di annotazione nel Formulario siano “non pericolosi”, quelle indicate nella tabella sottostante sono le penalità cui possono incorrere i responsabili:

Al contrario, qualora siano i rifiuti pericolosi ad essere oggetto delle annotazioni, quelle indicate nella tabella sottostante sono le possibili e più gravi sanzioni a carico dei responsabili dell’illecito:

La sentenza

La sentenza 20 Febbraio 2017, n. 7950 della Corte di Cassazione rivela come la violazione degli obblighi sui FIR (di cui al c.4, art. 258 del TUA), nell’ambito della movimentazione dei rifiuti, venga punita mediante sanzioni sia amministrative che penali fra quelle appena indicate.

Infatti, nonostante il contenuto del c.d. “quarto correttivo” alla parte quarta del Testo Unico Ambientale (segnatamente, il D. Lgs. n. 205, pubblicato in Gazzetta il 25 Dicembre del 2010), che ha introdotto una depenalizzazione in materia, le relative prescrizioni non possono ritenersi applicabili.

In particolare la Corte stabilisce che, in virtù dell’art. 11, comma 3-bis del D.L. n. 101/2013, come da ultimo prorogato dal D.L. n. 244/2016, continuano ad applicarsi le sanzioni del testo previgente alle modifiche apportate dal D.Lgs. 205/10.

In particolare la sentenza richiamava il caso di un Operatore del Veneto che ha realizzato un trasporto di rifiuti senza FIR esatto e completo, e che, per le ragioni esposte, non ha potuto invocare l’applicazione del D.Lgs. n. 205, che avrebbe consentito la sola sanzione amministrativa.

Normativa di riferimento.

Sentenza Corte di Cassazione n. 7950, del 20 febbraio 2017.

D.Lgs. n 152/2006, art. 258, c.4.

[1] Tale documento viene disciplinato sul piano generale dall’art. 193 del “Testo Unico Ambientale” (“TUA”, D. Lgs. n. 152/2006) ed in particolare dal DM Ambiente n. 145 del 1 aprile 1998, nonché dalla Circolare Ambiente – Industria del4 settembre 1998.

[2] Con il D.L. n. 101 del 31 Agosto del 2013, convertito nella L. n. 125 del successivo 30 ottobre (tanto per intenderci, quella che ha offerto importanti puntualizzazioni in merito al riavvio del SISTRI, sistema informatico della tracciabilità dei rifiuti, previsto per il primo ottobre di quell’anno), il Legislatore suddivide l’originaria definizione originaria di “produttore” di rifiuti in quella di “Produttore iniziale”, con riferimento al “[..] soggetto la cui attività produce rifiuti”, incluso quello cui giuridicamente sia imputabile detta produzione (a seguito del DL n. 92 del 4.7.15), e la figura del nuovo produttore (di rifiuti) da intendersi come “chiunque effettui operazioni di pretrattamento, di miscelazione o altre operazioni che hanno modificato la natura o la composizione di detti rifiuti”, dando luogo a rifiuti che, nel caso siano “speciali pericolosi”, sono soggetti al tracciamento, indipendentemente dalla natura originaria degli stessi (pericolosa o meno).

[3] Tale documento viene disciplinato sul piano generale dall’art. 190 del “TUA”, ed in particolare dal DM Ambiente n. 148 del 1 aprile 1998 e dalla Circolare Ambiente – Industria 4 settembre 1998 (analogamente a quanto avviene con i Formulari di cui sopra). Rappresenta il documento nel quale coloro i quali producono, detengono, trasportano e smaltiscono i rifiuti annotano le caratteristiche degli stessi, sotto il profilo qualitativo e quantitativo; con la L. n. 125/13, il Legislatore riformula l’elenco dei soggetti obbligati alla tenuta dei registri di carico e scarico ed esclusioni da tale obbligo, contrariamente a quanto avveniva nel passato, e fissa nuovi limiti temporali entro i quali devono essere effettuate le annotazioni in esso. Si ricorda che i Registri devono essere tenuti presso ogni impianto di produzione o, nel caso in cui ciò risulti eccessivamente oneroso, nel sito di produzione, e integrati con i formulari di identificazione